Tive oportunidade de cursar a disciplina matemática financeira na década de 80 e fiz uso do livro Matemática financeira com + 600 exercícios resolvidos, dos professores Washington Franco Mathias e José Maria Gomes. Apesar de aprovado na disciplina alguns conceitos ficaram claros na prática. Eu acreditava em taxa de juros simples e taxa de juros compostos, embora taxa de juros é tão somente a remuneração sobre o uso do recurso financeiro. O que existem são modelos de capitalização e neles temos a capitalização simples (de fácil entendimento) e a capitalização composta (além da contínua) que requer conhecimento matemático sobre potência. Mais tarde, ao ingressar na docência tive a oportunidade de ministrar introdução ao marketing para somente depois ficar responsável pelas disciplinas de finanças, inclusive matemática financeira.

Hoje qualquer decisão de compra requer conhecimento. Dito de outra forma, qualquer decisão de compra à prazo requer conhecimento. Sou adepto das compras à vistas. Nelas o poder de negociação é maior. Com intuito de colaborar (socializando impressões) esse post também é motivado pela reportagem (Aprenda matemática financeira e faça boas escolhas) no Valor Investe assinada pelo professor Alexandre Espírito Santo. Para o professor quando não temos conhecimentos financeiros suficientes, nossas respostas acabam sendo, muitas vezes, impulsivas, optando pelo dinheiro imediatamente. De outra forma, a tendência é sempre se apegar ao ganho certo imediato.

Isso também pode ser visto em diversos experimentos disponíveis na academia. No meu livro Proteja-se de você mesmo e bata o mercado de ações no longo prazo faço uma citação da pesquisa pelo professor em psicologia cognitiva, Dan Ariely, e pelo professor de marketing, Klaus Wertenbroch, sem levar em consideração recursos financeiros. No experimento realizado com estudantes de educação executiva os mesmos tinham que escrever três pequenos ensaios e foram designados a uma das duas condições. Na primeira condição, os prazos para os três ensaios seriam definidos pelo professor e uniformemente espaçados durante o semestre. Na segunda condição, cada estudante poderia estabelecer seus próprios prazos para cada um dos três ensaios. Em ambas as condições, a penalidade por atraso era de um por cento por dia de atraso, independente do prazo ser definido pelo professor ou pelo próprio estudante.

O experimento relata que muitos escolheram, de fato, impor prazos por conta própria, sugerindo que eles apreciavam o valor do compromisso. Assim, poucos estudantes escolheram os prazos uniformemente espaçados. No entanto, aqueles que não tiveram o pior desempenho no curso foram aqueles com prazos uniformemente espaçados, seja por definição do professor ou imposto por conta própria, em relação àqueles que escolheram como prazo de entrega o final do semestre. Isto reforça a ideia de que temos menor cuidado com os compromissos futuros e maior cuidado com os compromissos presentes (taxas elevadas). Ou seja, a impaciência pode impedir os planos de longo prazo.

Somos impacientes e também ao não termos conhecimento não iremos fazer boas escolhas. Se eu retornar as questões de matemática financeira posso assegurar que no livro dos professores Washington Franco Mathias e José Maria Gomes tinha um capítulo próprio para as anuidades ou séries de pagamentos. Hoje a HP12-C e o Excel fazem esses cálculos. No papel de docente, embora faça uso das ferramentas citadas, inevitavelmente comento a álgebra que auxilia naquele resultado. Ou seja, graças aos “matemáticos de plantão” e aos conceitos da soma de uma progressão aritmética conseguimos definir, para um período, o valor da parcela que cabe no bolso (cartão de crédito, que é péssimo pois não temos a sensação que estamos gastando). Mas, para a atividade profissional o uso das ferramentas é mais indicado.

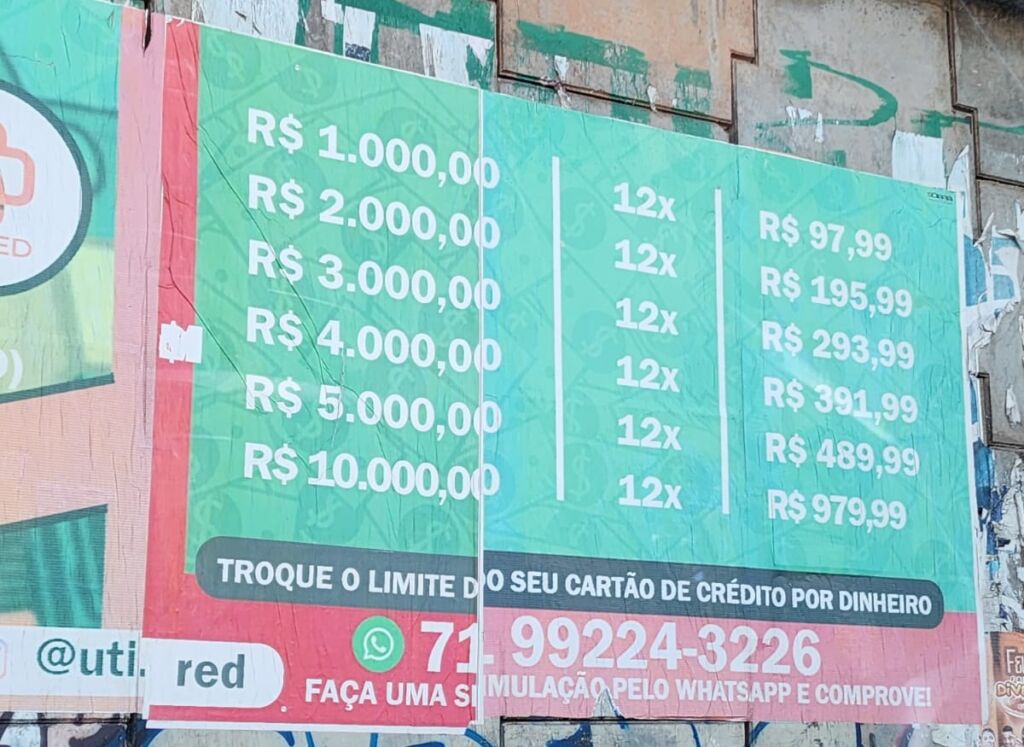

Conforme afirmei, estava sendo motivado pela reportagem do professor Alexandre Espírito Santo mas faltava um contexto. E hoje, ao buscar minha filha Maria Paula (estudante de psicologia) em seu estágio, por conta do trânsito lento em Salvador tive a oportunidade de ter o contexto que faltava. Um cartaz colado num viaduto oferecia dinheiro em parcelas. Isso mesmo, em parcelas fixas e iguais para todas as suas necessidades de valor. Então eu pensei na matemática financeira (doméstica) e tenho a impressão (logo nada científico) que aqueles que optaram pelo “empréstimo” decidiram mais pelo que cabe no bolso do que quanto custa o dinheiro (2,59% ao mês ou 35,86% ao ano).

Logo, como grande parte da população desconhece como essas parcelas são definidas e qual o custo financeiro delas a decisão será mais intuitiva e ou perceptiva do que racional. E se o professor Alexandre Espírito Santo afirma que aprender matemática financeira é saber fazer boas escolhas penso que ao não saber não iremos fazer boas escolhas.

Espero que tenham gostado.